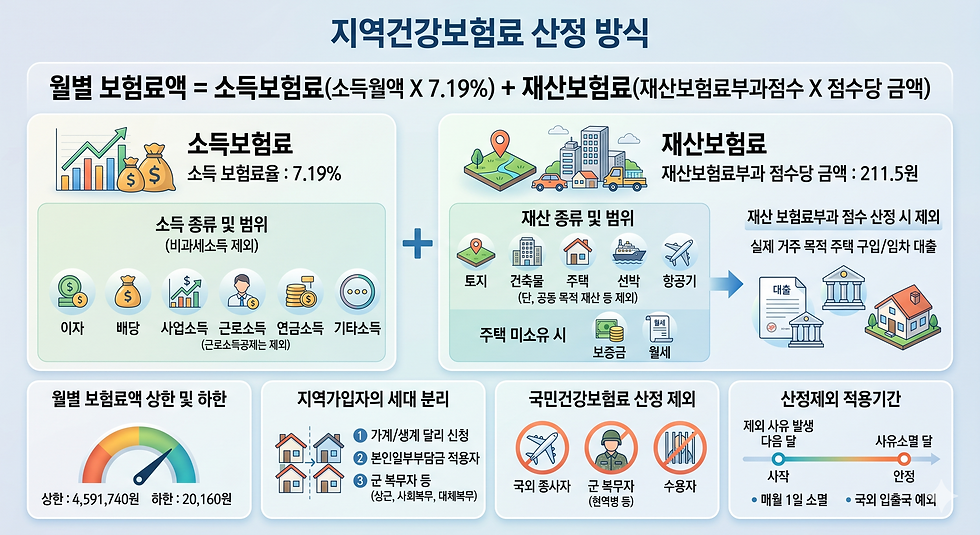

금융소득과 지역건강보험료

- Hyung Young Tak

- Apr 21

- 3 min read

Updated: Apr 30

💰 지역건강보험료와 금융소득의 관계

1. 금융소득의 정의 (건보료 맥락)

건강보험료에서 말하는 금융소득 = 이자소득 + 배당소득입니다.

법적 근거는 「국민건강보험법 시행령」 제41조제1항으로, 소득월액 산정에 포함되는 소득으로 이자소득(소득세법 제16조)과 배당소득(소득세법 제17조)을 명시(법원행정처)하고 있습니다.

2. ⚠️ 핵심: 1,000만 원 기준

지역가입자의 금융소득 처리에는 세금(소득 2,000만 원)과 다른 별도의 건보료 기준선이 존재합니다.

「국민건강보험법 시행규칙」 제44조제1항 단서에 따라, 소득세법 제14조제3항제6호에 따른 소득(이자+배당)이 1,000만 원 이하인 경우에는 해당 이자소득과 배당소득은 합산하지 않습니다.

연간 금융소득 | 건보료 처리 |

1,000만 원 이하 | 건보료 부과 대상 제외 (합산 안 함) |

1,000만 원 초과 | 전액 소득월액에 합산하여 부과 |

🔑 주의: 1,000만 원을 초과하면 초과분만이 아니라 금융소득 전체 금액이 합산됩니다. 예를 들어 금융소득이 1,100만 원이면 초과분 100만 원만이 아닌 1,100만 원 전액이 건보료 계산에 포함됩니다.

3. 반영 비율: 100%

「국민건강보험법 시행규칙」 제44조제2항에 따라, 이자소득과 배당소득은 해당 소득 전액(100%) 이 건보료 산정에 반영됩니다.

이는 근로소득·연금소득이 50%만 반영되는 것과 대조적입니다.

소득 종류 | 건보료 반영 비율 |

이자소득, 배당소득 | 100% |

사업소득, 기타소득 | 100% |

근로소득, 공적연금소득 | 50% |

4. 제외되는 금융소득 (비과세·분리과세)

금융소득인 이자·배당소득 중 비과세 및 분리과세 대상 소득은 건보료 부과 대상에서 제외됩니다.

대표적인 제외 대상:

비과세종합저축 이자·배당

ISA(개인종합자산관리계좌) 내 소득 — 조세특례제한법상 9.9% 분리과세 대상으로, 종합소득에 합산되지 않으므로 건보료 산정에도 미포함

퇴직연금(개인입금 IRP 포함) 등 사적연금 소득 — 퇴직연금은 당연히 제외이고, 개인입금IRP/개인연금 등 사적연금은 연 1,500만원 초과로 종합과세 처리되어도 건보료 산정 소득에 미포함 (법적으로 명문화 안되어 있기에 정책/법령에 따라 향후 변경될 수 있음)

장기채권 분리과세 이자 등 무조건 분리과세 소득

5. 금융 소득 Summary

건강보험료에 반영되는 최종 금융소득

ⓐ금융소득 = (이자/배당 등 총 금융소득) - (비과세소득) - (ISA 소득) - (양도소득)

ⓐ금융소득이 0.1억 이하인 경우 : 건강보험료 산정 시 ⓐ금융소득을 전액 제외

ⓐ금융소득이 0.1억 초과인 경우 : 건강보험료 산정 시 ⓐ금융소득을 전액 반영

6. 소득 반영 시기

매년 11월이 되면 직전 연도의 소득을 기준으로 건강보험료를 다시 산정하며, 해당 금액으로 이듬해 10월까지 매달 납부하게 됩니다. 즉, 2025년 금융소득 → 2026년 11월부터 반영되는 구조입니다.

7. 실전 시나리오 비교

상황 | 금융소득 | 건보료 반영액 |

A | 연 800만 원 (이자) | 0원 (1,000만 원 이하 제외) |

B | 연 1,050만 원 (이자) | 1,050만 원 전액 반영 |

C | 연 1,500만 원 (ISA 내 배당) | 0원 (분리과세 제외) |

D | 연 1,500만 원 (일반계좌 배당) | 1,500만 원 전액 반영 |

💡 절세 관점 시사점

비과세이거나 무조건 분리과세인 금융상품의 경우 건강보험공단에 해당 소득이 통보되지 않기 때문에, ISA를 통한 투자나 국내 상장주식 투자(매매차익 비과세) 등이 건강보험료를 줄일 수 있는 방법이 됩니다.

1,000만 원 기준은 절벽 효과(cliff effect)가 있으므로, 금융소득이 해당 경계 근처라면 예·적금 만기 분산, ISA 계좌 활용 등을 통해 연도별 금융소득을 관리하는 것이 유효한 전략입니다.

⚠️ 국민건강보험공단 답변('26.04.16)

▷ 현재 공단에 연계되어 보험료 부과에 적용되는 금융소득은 「소득세법」에 따른 이자·배당소득으로, 종합과세 금융소득 외에도 1천만원 초과 2천만원 이하 분리과세 금융소득에 대해서도 적용되며, 소득세 비과세 대상과 무조건 분리과세 대상 금융소득은 제외됩니다.

※ 1천만원 이하 금융소득 중에서 종합과세 대상이라 공단에 연계되는 경우에는 보험료 산정 시에 적용될 수 있는 점 참고 바랍니다.

[보험료 부과에 적용되지 않는 금융소득]

○ 비과세 금융소득

- 공익신탁의 이익 등 「소득세법」에 따른 비과세 금융소득과, 개인종합자산관리계좌(ISA)에서 발생한 200만원(서민·농어민형 400만원) 이내의 금융소득 등 「조세특례제한법」에 따른 비과세 금융소득

○ ISA(개인종합자산관리계좌)에서 발생한 이자·배당소득이 비과세 또는 분리과세되는 경우

○ 분리과세 금융소득 중 2천만원 초과 여부에 관계없이 언제나 종합소득과세표준에 합산하지 않는 소득(직장공제회 초과반환금, ISA 비과세 한도 초과분 등)

< 관련 법령 >

국민건강보험법 시행규칙

제44조(소득 산정방법 및 평가기준) ① 영 제41조제2항에 따라 소득월액(직장가입자의 경우에는 법 제71조제1항에 따른 보수 외 소득월액을 말하고, 지역가입자의 경우에는 같은 조 제2항에 따른 소득월액을 말한다) 산정에 포함되는 소득은 다음 각 호의 구분에 따른 금액을 합산한 금액으로 한다. 다만, 제1호 및 제2호에도 불구하고 「소득세법」 제14조제3항제6호에 따른 소득이 1천만원 이하인 경우에는 해당 이자소득과 배당소득은 합산하지 않는다. <신설 2020. 10. 30., 2022. 7. 1., 2024. 5. 13.>

소득세법

제14조(과세표준의 계산) ① 거주자의 종합소득 및 퇴직소득에 대한 과세표준은 각각 구분하여 계산한다.

② 종합소득에 대한 과세표준(이하 “종합소득과세표준”이라 한다)은 제16조, 제17조, 제19조, 제20조, 제20조의3, 제21조, 제24조부터 제26조까지, 제27조부터 제29조까지, 제31조부터 제35조까지, 제37조, 제39조, 제41조부터 제46조까지, 제46조의2, 제47조 및 제47조의2에 따라 계산한 이자소득금액, 배당소득금액, 사업소득금액, 근로소득금액, 연금소득금액 및 기타소득금액의 합계액(이하 “종합소득금액”이라 한다)에서 제50조, 제51조, 제51조의3, 제51조의4 및 제52조에 따른 공제(이하 “종합소득공제”라 한다)를 적용한 금액으로 한다. <개정 2013. 1. 1., 2014. 1. 1.>

③ 다음 각 호에 따른 소득의 금액은 종합소득과세표준을 계산할 때 합산하지 아니한다. <개정 2010. 12. 27., 2011. 7. 14., 2013. 1. 1., 2014. 12. 23., 2015. 12. 15., 2017. 12. 19., 2018. 12. 31., 2019. 12. 31., 2020. 12. 29., 2023. 12. 31.>

1. 「조세특례제한법」 또는 이 법 제12조에 따라 과세되지 아니하는 소득

2. 대통령령으로 정하는 일용근로자(이하 “일용근로자”라 한다)의 근로소득

3. 제129조제2항의 세율에 따라 원천징수하는 이자소득 및 배당소득과 제16조제1항제10호에 따른 직장공제회 초과반환금

4. 법인으로 보는 단체 외의 단체 중 수익을 구성원에게 배분하지 아니하는 단체로서 단체명을 표기하여 금융거래를 하는 단체가 「금융실명거래 및 비밀보장에 관한 법률」 제2조제1호 각 목의 어느 하나에 해당하는 금융회사등(이하 “금융회사등”이라 한다)으로부터 받는 이자소득 및 배당소득

5. 「조세특례제한법」에 따라 분리과세되는 소득

6. 제3호부터 제5호까지의 규정 외의 이자소득과 배당소득(제17조제1항제8호에 따른 배당소득은 제외한다)으로서 그 소득의 합계액이 2천만원(이하 “이자소득등의 종합과세기준금액”이라 한다) 이하이면서 제127조에 따라 원천징수된 소득

7. 해당 과세기간에 대통령령으로 정하는 총수입금액의 합계액이 2천만원 이하인 자의 주택임대소득(이하 “분리과세 주택임대소득”이라 한다). 이 경우 주택임대소득의 산정 등에 필요한 사항은 대통령령으로 정한다.

Comments